Hiện nay, hoạt động xuất nhập khẩu ở Việt Nam đang phát triển và có những tiến bộ đáng kể. Việt Nam là một thị trường tiềm năng với nhu cầu tiêu thụ cao, và đã hình thành rất nhiều doanh nghiệp nhập khẩu. Việt Nam đóng vai trò là một cầu nối giao thương quan trọng, góp phần thúc đẩy nền kinh tế quốc gia. Vậy quy trình nhập khẩu hàng hóa như thế nào? Quý khách có thể tham khảo nội dung dưới đây:

Ngày nay, để tiến hành nhập khẩu hàng hóa vào Việt Nam, các doanh nghiệp phải thực hiện các bước sau:

Quy trình nhập khẩu hàng hóa

Bước 1: Chuẩn bị quá trình nhập khẩu

Xác định phân loại hàng hóa nhập khẩu

Trước khi nhập khẩu hàng hóa, người nhập khẩu cần xác định loại hàng hóa của mình để thực hiện đúng và đủ các thủ tục nhập khẩu. Điều này là vì không phải tất cả các loại hàng hóa đều được phép nhập khẩu vào Việt Nam, và cũng không áp dụng cùng quy trình nhập khẩu cho tất cả các loại hàng. Do đó, nhà nhập khẩu phải xem xét kỹ xem hàng hóa có thuộc vào một trong những loại sau đây hay không:

(i) Hàng hóa bị cấm nhập khẩu: Một số hàng hóa không được phép nhập khẩu vào Việt Nam, ví dụ như vũ khí, ma túy, hóa chất nguy hại, một số hàng hóa đã qua sử dụng… Danh sách chi tiết các mặt hàng bị cấm nhập khẩu vào Việt Nam được quy định trong Phụ lục I – Nghị định 69/2018/NĐ-CP.

(ii) Hàng hóa yêu cầu xin cấp phép kiểm tra chuyên ngành: Trước khi nhập khẩu hàng hóa vào Việt Nam, doanh nghiệp cần xác định xem hàng hóa của mình có thuộc loại yêu cầu xin cấp phép kiểm tra chuyên ngành hay không. Các mặt hàng thuộc diện kiểm tra chuyên ngành sẽ phải đăng ký trước với các cơ quan chức năng liên quan để được kiểm tra khi đến cảng và cấp giấy chứng nhận đạt tiêu chuẩn trước khi được phép lưu hành trên thị trường Việt Nam.

(iii) Hàng hóa yêu cầu có Giấy phép nhập khẩu, tuân thủ các điều kiện sau đây:

- Đối với một số loại sản phẩm, nhà nhập khẩu phải xin giấy phép nhập khẩu từ hoặc tuân thủ các điều kiện do Bộ, Ngành chức năng quy định.

- Đối với giấy phép nhập khẩu, tùy thuộc vào loại hàng hóa, có thể được cấp tự động hoặc không tự động.

- Đối với các sản phẩm nhập khẩu theo điều kiện, sản phẩm nhập khẩu phải đáp ứng đầy đủ các điều kiện đối với loại sản phẩm đó, nhưng doanh nghiệp nhập khẩu không cần xin giấy phép nhập khẩu. Danh sách các sản phẩm nhập khẩu theo giấy phép và các điều kiện thuộc phạm vi quản lý của các Bộ được mô tả chi tiết trong Phụ lục III – Nghị định 69/2018/NĐ-CP.

Thủ tục đăng ký/Xin cấp phép

- Người muốn nhập khẩu hàng hóa không thể là cá nhân mà phải là một tổ chức kinh doanh đã đăng ký thành lập doanh nghiệp. Quá trình đăng ký thành lập doanh nghiệp có thể được thực hiện trực tuyến qua Cổng thông tin Quốc gia về Đăng ký doanh nghiệp.

- Thực hiện đăng ký sử dụng chữ ký số trên trang web của Tổng cục Hải quan:

Lưu ý: Chữ ký số phải được đăng ký trước đó tại một nhà cung cấp dịch vụ chữ ký số đã được Bộ Thông tin và Truyền thông cấp phép. Sau khi có chữ ký số, doanh nghiệp có thể đăng ký sử dụng chữ ký số đó cho việc khai báo hải quan điện tử trên trang web của Tổng cục Hải quan.

- Đăng ký sử dụng Hệ thống Thông quan Tự động (VNACCS): Quá trình khai báo hải quan được thực hiện thông qua Hệ thống VNACCS. Để có thể sử dụng hệ thống này, người khai báo hải quan phải đăng ký sử dụng trên trang web của Tổng cục Hải quan.

Sau khi có tài khoản, người khai báo hải quan sẽ tải và cài đặt phần mềm đầu cuối để thực hiện khai báo hải quan điện tử. Hiện nay, có hai loại phần mềm đầu cuối mà doanh nghiệp có thể lựa chọn: phần mềm miễn phí do Tổng cục Hải quan cung cấp và phần mềm được chấp nhận cung cấp bởi các công ty công nghệ thông tin theo yêu cầu của Tổng cục Hải quan.

- Đăng ký kiểm tra chuyên ngành cho các hàng hóa thuộc diện kiểm tra chuyên ngành tại các cơ quan chức năng thuộc Bộ liên quan.

- Xin cấp giấy phép nhập khẩu từ các Bộ, cơ quan thuộc Bộ hoặc cơ quan ngang Bộ có thẩm quyền cấp giấy phép đối với trường hợp hàng hóa nhập khẩu theo giấy phép.

Bước 2. Xác định phân loại hàng hóa

Việc xác định phân loại (HS) cho hàng hóa là một giai đoạn quan trọng để xác định thuế quan áp dụng cho hàng hóa đó. Theo Tổ chức Hải quan Thế giới (WCO), các quốc gia thường sử dụng 6 số đầu trong mã HS để thống nhất. Tuy nhiên, các số sau trong dãy mã HS có thể khác nhau giữa các quốc gia do quyền quyết định của từng quốc gia.

Bước 3. Xác định các loại thuế phí cần nộp

Thuế nhập khẩu: Sau khi xác định phân loại hàng hóa theo hệ thống HS của Việt Nam, người nhập khẩu có thể biết được mức thuế nhập khẩu áp dụng cho hàng hóa đó. Người nhập khẩu sẽ chọn thuế quan phù hợp và có lợi nhất dựa trên điều kiện cụ thể của hàng hóa. Các loại thuế quan bao gồm:

- (i) Thuế MFN: Đây là mức thuế Việt Nam áp dụng đối với hàng hóa từ các nước thành viên WTO và tuân thủ cam kết WTO của Việt Nam.

- (ii) Thuế EVFTA: Đây là mức thuế ưu đãi của Việt Nam đối với hàng hóa từ các nước thành viên EU, mức thuế ưu đãi được Việt Nam quyết định nhưng không thấp hơn mức cam kết trong EVFTA.

Hiện nay, Việt Nam đã áp dụng Nghị định 111/2020/NĐ-CP về Biểu thuế xuất nhập khẩu ưu đãi đặc biệt thực hiện Hiệp định EVFTA giai đoạn 2020-2022.

- Thuế giá trị gia tăng: Đa số hàng hóa nhập khẩu phải chịu thuế giá trị gia tăng (trừ một số hàng hóa đặc biệt). Mức thuế giá trị gia tăng thường là 10%, và một số trường hợp đặc biệt chỉ chịu mức thuế 5%. Tuy nhiên, nếu hàng hóa nhập khẩu được sử dụng như đầu vào cho sản xuất hàng hóa khác, số thuế giá trị gia tăng này sẽ được khấu trừ hoặc hoàn thuế sau này.

- Thuế tiêu thụ đặc biệt: Một số hàng hóa nhập khẩu nằm trong danh sách chịu thuế tiêu thụ đặc biệt như rượu bia, thuốc lá, ô tô… Mức thuế tiêu thụ đặc biệt khác nhau tùy thuộc vào loại hàng hóa.

- Thuế bảo vệ môi trường: Đây là loại thuế áp dụng đối với các sản phẩm hàng hóa có tác động xấu đến môi trường như xăng dầu, than đá, thuốc bảo vệ thực vật…

- Thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ: Một số hàng hóa nhập khẩu có thể bị điều tra và áp thuế chống bán phá giá, chống trợ cấp hoặc tự vệ, do đó sẽ phải chịu các mức thuế này khi nhập khẩu vào Việt Nam.

Bước 4. Khai và truyền tờ khai hải quan, nộp thuế, và thông quan

Khai báo hải quan

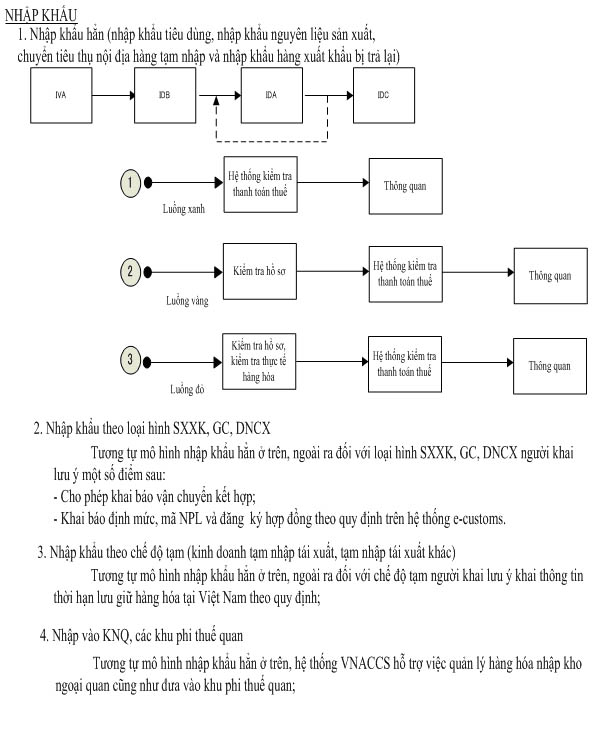

Việc khai báo hải quan có thể được chuẩn bị trước bằng cách điền thông tin vào phần mềm khai báo hải quan điện tử. Tờ khai hải quan có thể được nộp trước khi hàng hóa đến cửa khẩu hoặc trong vòng 30 ngày kể từ ngày hàng hóa đến cửa khẩu, thông qua Hệ thống VNACCS. Sau khi toàn bộ thông tin khai báo hải quan được truyền, hệ thống sẽ tự động xử lý theo các luồng sau:

- Luồng xanh: Nếu hệ thống VNACCS phản hồi luồng Xanh, người nhập khẩu sẽ được miễn kiểm tra chi tiết hồ sơ và hàng hóa.

- Luồng vàng: Nếu hệ thống phản hồi luồng Vàng, người nhập khẩu sẽ phải nộp các tài liệu giấy tờ sau để Hải quan tiến hành kiểm tra:

- Vận đơn;

- Phiếu đóng gói hàng;

- Tờ khai trị giá;

- Hóa đơn;

- Giấy phép nhập khẩu (đối với trường hợp hàng hóa yêu cầu giấy phép nhập khẩu);

- Giấy thông báo miễn kiểm tra hoặc giấy thông báo kết quả kiểm tra từ cơ quan kiểm tra chuyên ngành (đối với trường hợp hàng hóa yêu cầu kiểm tra chuyên ngành);

- Giấy chứng nhận xuất xứ hàng hóa EVFTA (đối với trường hợp hàng hóa muốn được hưởng ưu đãi thuế quan từ EVFTA).

- Luồng đỏ: Nếu hệ thống phản hồi luồng Đỏ, người nhập khẩu sẽ phải nộp các tài liệu như trong trường hợp Luồng vàng và Hải quan sẽ tiến hành kiểm tra thực tế hàng hóa trong trường hợp này.

Nộp thuế

Người nhập khẩu phải nộp đầy đủ các loại thuế phí liên quan để tiến hành thông quan và giải phóng hàng hóa.

Căn cứ pháp lý:

- Nghị định 69/2018/NĐ-CP.

- Nghị định 111/2020/NĐ-CP.

Sơ đồ quy trình nhập khẩu hàng hóa

Sơ đồ quy trình nhập khẩu hàng hóa là một biểu đồ hoặc sơ đồ minh họa mô tả các bước và quy trình cần thực hiện để nhập khẩu hàng hóa vào một quốc gia cụ thể. Sơ đồ này giúp hình dung tổng quan về các giai đoạn, các bước liên quan và luồng công việc trong quy trình nhập khẩu.

Hi vọng rằng thông tin này sẽ hữu ích cho bạn khi nhập khẩu hàng hóa vào Việt Nam. Chúc bạn thành công và may mắn trong quá trình kinh doanh của mình! Nếu có bất kỳ câu hỏi hoặc cần hỗ trợ thêm, đừng ngần ngại liên hệ với LT Express để được tư vấn và giúp đỡ nhé.